Thuế thị dân là gì?

Thuế thuế thị dân hay còn gọi là thuế cư trú. Là loại thuế bắt buộc phải nộp cho các địa phương, thành phố nơi bạn đang sinh sống tại Nhật Bản ( nơi bạn đăng kí địa chỉ).

Thuế thị dân được đánh thuế riêng, tách biệt với thuế thu nhập của nhà nước, được chia thành Thuế Thị dân của Thành phố và Thuế Thị dân của Tỉnh. Số tiền phải nộp đối với thuế thị dân khác nhau tùy thuộc vào tiền lương và số người phụ thuộc, …. Thuế thi dân phát sinh vào thời điểm ngày 1 tháng 1 khi năm trước đó bạn có nhận được 1 khoản thu nhập nhất định.

Phương thức nộp thuế?

Có 2 cách nộp thuế như sau:

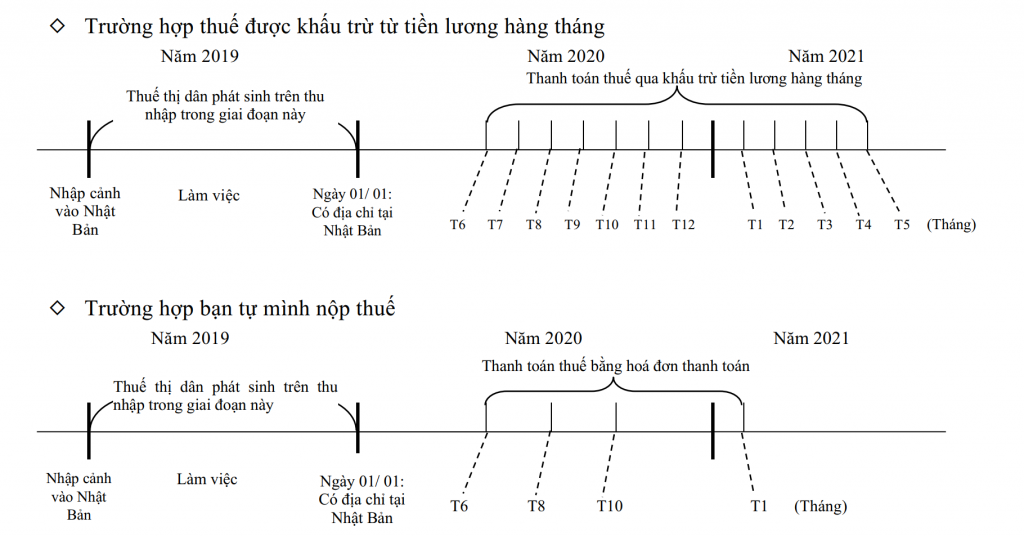

❖Khấu trừ từ tiền lương(特別徴収):Đến khoảng cuối tháng 5 thì các cơ quan địa phương nơi bạn sinh sống sẽ gửi giấy thanh toán (納付書)đến công ty. Và từ tháng 6 cho đến tháng 5 năm sau hàng tháng công ty sẽ trừ số tiền thuế vào lương và thay bạn đi thanh toán cho cục.

❖Tự mình chi trả (普通徴収):Vào khoảng tháng 6 hàng năm, bạn sẽ nhận được giấy thanh toán(納付書) gửi đến nhà. Bạn có thể chọn hình thức thanh toán 1 lần cho 1 năm. Hoặc chia ra thanh toán theo 4 kì vào: Tháng 6,8,10 và tháng 1 năm sau.

Ví dụ:

Có nhiều trường hợp không có giấy gửi về nhà, tuy nhiên các bạn nên chủ động liên hệ để thanh toán. Tránh các trường hợp để lâu tích đại khi thanh toán cục to sẽ rất nặng gánh. Trường hợp bạn không đóng đầy đủ có thể ảnh hưởng đến việc gia hạn Visa tại Nhật.

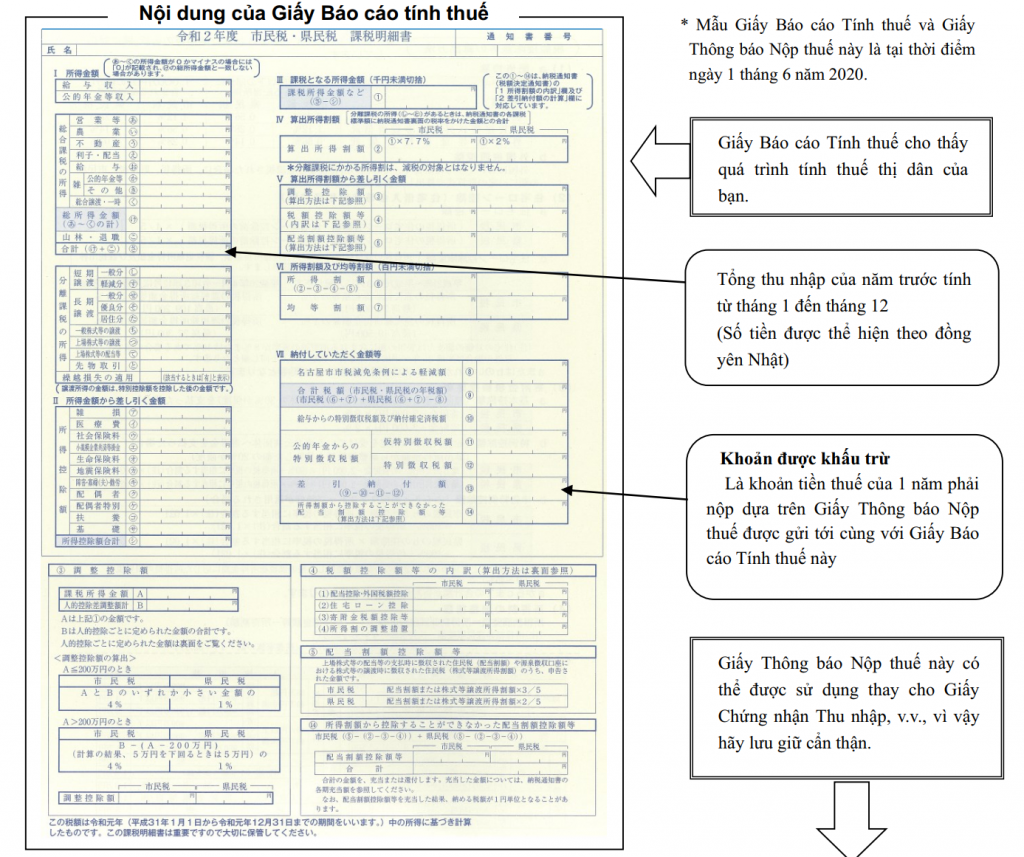

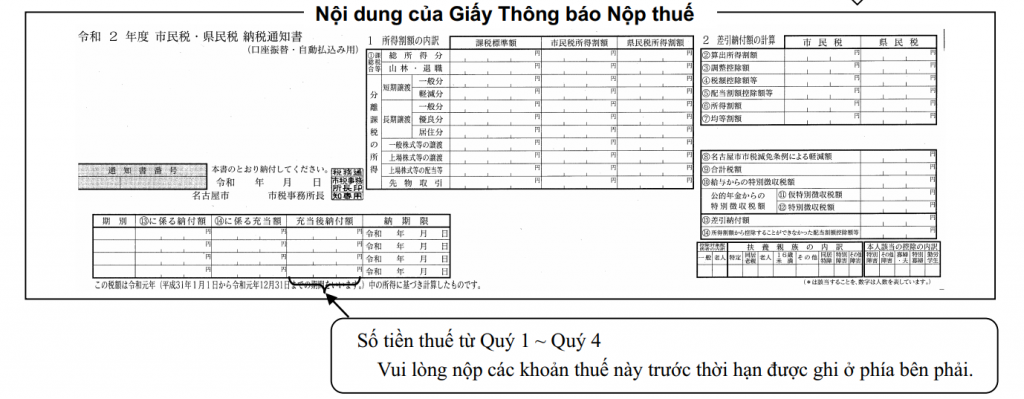

Cách xem giấy thanh toán (納付書)

Cách tính thuế thị dân

Thuế thị dân được tính theo cách cơ bản sau:

Là tổng của ①phần thuế được tính dựa trên thu nhập + ➁phần thuế được chia trung bình của quận bạn sinh sống.

| 都道府県税 | 市区町村民税 | 合計 | |

| ①所得割(指定都市の場合) | 4%(2%) | 6%(8%) | 10%(10%) |

| ➁均等割 | 1,500円 | 3,500円 | 5,000円 |

① Phần được xác định dựa trên thu nhập

= (Phần thu nhập chịu thuế × Thuế suất )– Phần khấu trừ điều chỉnh – Phần khấu trừ tiền thuế

Lưu ý:

∔ Phần thu nhập chịu thuế=(Thu nhập của năm trước – Phần khấu trừ thu nhập)

+ Thuế suất rơi vào khoảng 10% như bảng trên.

➁ Phần thuế được chia trung bình cho mỗi người nộp thuế ( Bạn có thể lên Home Page của quận để xem chi tiết)

Trường hợp chuyển việc và rời khỏi Nhật Bản cần làm gì?

❖ Trường hợp chuyển việc:Nếu bạn chuyển việc sang công ty khác từ ngày 1/6~31/12 , bạn có chọn phương thức thanh toán 1 lần hoặc chia nhỏ bằng cách xin chuyển về hình thức “Tự mình chi trả (普通徴収)”. Nếu bạn rời khỏi công ty từ ngày 1/1~31/5 thì sẽ bị quy định là trừ 1 lần luôn.

❖Trường hợp về nước hẳn:Trước khi về nước bạn cần đến cục khai báo và hoàn nộp trước số thuế thị dân trước khi về. Trường hợp trước khi về nước không thể thanh toán hết thì cần chỉ định người thanh toán giùm.